Fale Conosco

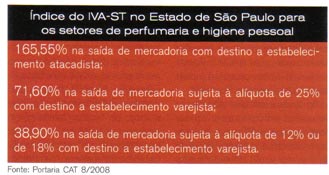

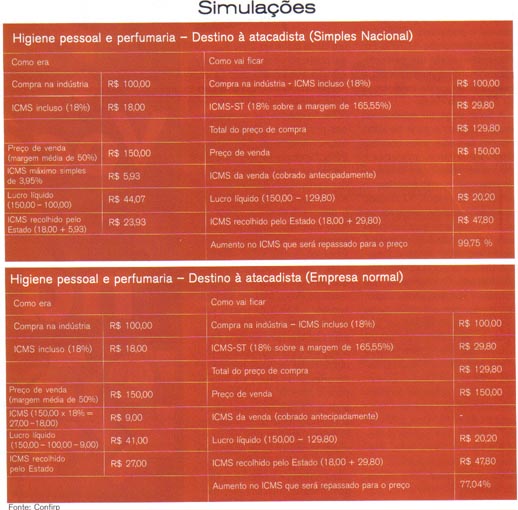

Cerco FechadoQuem ganha com isso? Quando o assunto é aumento da carga tributária, a resposta pode parecer obvia, mas, na prática, é muito complexa. “Não é de hoje que a guerra é fiscal no Brasil vem causando prejuízos enormes distorções no sistema tributário nacional. E os governos estaduais estão escrevendo um novo capítulo dessa disputa em que não há ganhador: a Substituição Tributária (ST). Muitos Estados vêm adotando a ST como instrumento para preservar sua arrecadação e proteger as empresas sediadas em seu território. Porém, o efeito tem sido perverso”, analisa o presidente da ABAD, Geraldo Eduardo da Silva Caixeta. Com uma estrutura fiscalizadora não tem condições de estabelecer um sistema efetivo, capaz de garantir que todos os elos da cadeia produtiva estejam recolhendo os impostos corretamente. “Ai perde o Estado, pois as empresas encontram brechas pra trabalhar na informalidade, perdem as empresas que operam legalmente, e perde a sociedade, pos, com a guerra fiscal instalada, o nível de competitividade da cadeia produtiva fica comprometido”, observa Emerson Destro Macro Atacado. Quem entra agora nesse jogo é o Estado de São Paulo, que instituiu a ST para diversos produtos, trazendo preocupações para quem atua nesse mercado. “Entretanto, considero que a legislação paulista carece de suporte legal na medida em que foi aprovada sem que houvesse convenio com os demais Estados”, observa Alessandro Dessimone, sócio da Menezes, Lopes, Dessimone & Abreu Advogados. “Considere o caso de uma indústria que vende para um atacadista distribuidor em São Paulo ou o de um atacadista distribuidor de outro Estado que vende para um varejista cliente seu em São Paulo. Pela lei paulista, os fornecedores teriam de recolher a guia nacional de ICMS para que a mercadoria entre em São Paulo, mas como não há convenio, eles não são obrigados a tal recolhimento. Com isso, a responsabilidade recai sobre as empresas sediadas em São Paulo, no caso os varejistas. Convenhamos, a fiscalização se torna impossível por causa do grande número de estabelecimentos”, explica Dessimone. Antes de São Paulo, Minas Gerais jogou a primeira cartada. “Mas esse não é um problema restrito aos Estados do Sudeste”, completa Caixeta. Em 2007, o Rio Grande do Sul também estabeleceu novas alíquotas com o objetivo de proteger as empresas locais e, agora, o Paraná e Santa Catarina também estudam seu próprio sistema de Substituição Tributária. “Mas o que mais preocupa é o fato de que, ao instituir a ST, os governos estaduais estão traindo o projeto do Supersimples”, reforça Caixeta. Tudo indica que um dos principais motivos que levaram a Secretaria da Fazenda (Sefaz) a ampliar o rol de produtos no regime, além de garantir a arrecadação foi a inclusão do ICMS no Simples Nacional. Isso fez com que o Estado perdesse arrecadação, pois as alíquotas do imposto no Simples são bastante reduzidas. A solução encontrada consistiu em alterar o sistema de cobrança do ICMS, driblando as regras do Simples Nacional e garantindo a arrecadação a todo custo com a ST. Com a ST também se espera que ocorra um aumento dos preços dos produtos nela enquadrados. No caso de São Paulo, a Sefaz estabeleceu margens de lucro fora da realidade do mercado. Inicialmente, para perfumes e cosméticos foi fixada, 125,54%. Porém em 31 de janeiro, a Sefaz publicou a portaria CAT 8, estabelecendo a margem de 165,55% para as duas categorias. A margem mais sensata ficou com os medicamentos – de 33% a 41,38%. Mais umas vez, quem pagará a conta será o consumidor. “As margens das vendas do varejo não são essas que estão sendo arbitradas pela Secretaria. Em alguns casos, essas margens são irreais. Elas têm variado de setor para setor, mas vão de 30% a 160% para cima, e, por isso, já se iniciou um movimento junto à Sefaz para rever as margens”, reclama Romeu Bueno de Camargo, assessor jurídico da Federação do Comércio do Estado de São Paulo (Fercomercio-SP). Por sua vez, Hélcio Honda, diretor jurídico titular da Federação das Industrias do Estado de São Paulo (Fiesp), acredita que essas margens são justas. “Conseguimos ajustar nesses setores as margens reais por meio de analises que os institutos de pesquisas fizeram para chegar a margens de valor agregado real”. “Outro problema sério é o da aplicação dos impostos dos estoques. Por determinação do governo do Estado, ao se calcular o imposto também é preciso aplicar o valor das mercadorias em estoque pela entrada mais recente de mercadoria. Esse imposto do estoque pode causar o aparecimento de uma falsa realidade porque o estoque não é composto somente mercadorias presentes no último lançamento de estoque”, lembra Camargo. “Sensatez. É isso o que esperamos daqueles que nos governam. Ao incentivar a guerra fiscal, ao trair os princípios do Simples Nacional, os governos estaduais prejudicam a cadeia de abastecimento como um todo. O atacado distribuidor está pronto para, ao lado da industria e do varejo, sentar-se com os representantes das secretarias das fazendas para criarem, juntos, um novo modelo tributário onde todos, realmente, possam ganhar”, conclui Caixeta. Efeito Perverso Preços sobem e venda do atacado distribuidor paulista cai após a entrada da Substituição Tributária Em 1º de fevereiro, a Secretaria da Fazenda do Estado de São Paulo ampliou o sistema de Substituição Tributária (ST) do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) para vários produtos, como, por exemplo, medicamentos, bebidas alcoólicas, artigos de perfumaria e de higiene pessoal, e cosméticos, de acordo com o Decreto nº 52.364/2007. Nos próximos meses, a lista será ampliada, quando serão incluídos itens tais como alimentos, ração animal, materiais de limpeza, materiais de construção, autopeças, pilhas e baterias, papel, e lâmpadas elétricas. A ST já é aplicada para cigarros, cimento, refrigerante, cerveja, chope, água mineral, sorvete, automóveis, pneus e tintas, entre outros produtos. A medida afeta tanto as empresas paulistas como as de outras regiões, mas que atuam no Estado de São Paulo, como é o caso de muitos atacadistas distribuidores. O anuncio da implantação da ST promoverá grandes mudanças e criará um novo ambiente tributário, uma vez que se trata do maior mercado consumidor do País. Com a implantação desse novo sistema, o governo mostra a sua disposição para evitar a sonegação, aumentar a arrecadação e facilitar a fiscalização, pois, ao antecipar o imposto do varejo na industria, o número de estabelecimentos a serem fiscalizados cai acentuadamente. Por isso, a ST é um mecanismo de arrecadação difícil de falhar. Nelson Beltrame, diretor da Data Custos, lembra ainda que até o fim do ano entra em vigor a Nota Fiscal Eletrônica e o sistema de Escrituração Eletrônica, que deverão cruzar os dados dos contribuintes, dificultando ainda mais a sonegação. Para as empresas que não pagam seus impostos, a ampliação da ST será uma verdadeira mudança de paradigma. No sistema de ST, o pagamento do ICMS é realizado antecipadamente, na primeira etapa da cadeia produtiva. Ou seja, a indústria fica responsável por pagar o ICMS do atacado e do varejo. Por meio de quatro portarias, a Secretaria da Fazenda de São Paulo (Sefaz-SP) determinou em dezembro que a base de cálculo é constituída pela soma do preço de aquisição da mercadoria (e não pelo preço de comercialização), do frete, do carreto, do seguro, dos impostos e do Índice de Valor Adicional (IVA-ST), que equivale à margem da venda da mercadoria no atacado e no varejo. A Sefaz definiu que o valor do IVA-ST para bebidas é de 44,72% para higiene pessoal e perfumaria 165,65% e para medicamentos 41,38%. Foram esses valores dos porcentuais de margem que geraram a grande polêmica da implantação da ST em São Paulo. A Sefaz estabeleceu essas margens a partir de informações passadas pelos contribuintes. No entanto, entidades e empresas questionam o reduzido prazo que tiveram para fazer a pesquisa de preços. “O atacado distribuidor paulista nunca foi ouvido. As margens estabelecidas pela Sefaz estão fora da realidade do mercado”, reclama Emerson Destro diretor do Destro Macro Atacado. O empresário, que considera abusivas essas alíquotas, explica que a medida gerou uma competição injusta em São Paulo e um aumento de preços nos produtos de higiene pessoal e nos cosméticos. Segundo dados obtidos pelo Destro, as vendas da empresa nesses segmentos caíram 80% na primeira quinzena de fevereiro. “Com o IVA-ST de 165,55% para higiene pessoal e artigos de perfumaria, compramos das industrias esses produtos com reajuste e vendemos, por exemplo, o creme dental com um custo ao varejo 25% superior ao praticado em janeiro. Para xampus, o aumento nesse mesmo período foi de 37%, e os condicionadores aumentaram em 52%. As quedas nas vendas desses produtos no Destro foram, respectivamente, de 12%, 18% e 25%. “Gostaríamos de ter participado do processo de definição dos percentuais de IVA-ST, conforme reza a lei, a fim de evitar o desgaste e prejuízos que vimos arcando devido aos ajustes que vem ocorrendo”, reclama Emerson Destro. No caso dos medicamentos, que tem um preço limite para a venda (o Preço Máximo ao Consumidor – PMC), os preços para o consumidor final podem subir, mas não vão ultrapassar o PMC. Mas para os demais tipos de produtos, sobre os quais não há tabelamento de preço, os fatores para o calculo de margem são altos e, por isso, os preços para o consumidor final podem decolar. Beltrame explica que como as margens podem variar muito para um mesmo tipo de produto, o governo acabou escolhendo a margem máxima praticada pelo mercado para fixar o IVA-ST. Segundo Beltrame, atacadistas distribuidoras e varejistas devem se preparar para a questão da precificação dos produtos. Será preciso diferenciar o cálculo das margens para cada tipo de produto sem aplicar um fator geral para calcular o mark up. “Como ICMS foi pago pela industria antecipadamente, o distribuidor deve fazer o desconto do ICMS ao formar o seu preço para o varejo, caso contrário ocorrerá um aumento indevido dos preços. O cálculo da margem do distribuidor deve mudar, pois o ICMS já está embutido no preço que a industria vendeu”, explica Beltrame. As empresas que abasteceram seus estoques com produtos sujeitos a ST, mas que foram comprados antes de a lei entrar em vigor, deverão pagar o ICMS correspondente. “As empresas que atuam em São Paulo têm o dever e a oportunidade de propor a correta medida judicial para que sua mercadoria entre no Estado sem sujeição a ST, e os atacadistas e distribuidores aqui sediados, de buscar também um regime especial junto à Sefaz para corrigir as distorções da Lei Paulista”, orienta Alessandro. Dessimone, da Menezes, Dessimone & Abreu Advogados Aumento nos preços Wellington Motta, diretor tributário da Confirp Consultoria Contábil, calcula que ocorrerá uma alta entre 5% e 10% nos preços para o consumidor final. “Os preços dos produtos vão aumentar no varejo, pois as margens estabelecidas são cinco vezes maiores que as praticadas pelo mercado”, A arrecadação do Estado poderá aumentar até 100%, dependendo do produto. (Veja a Tabela com cálculos.) Macel Solimeo, da ACSP, acredita que os valores entraram em vigor acima dos praticados pelo comercio. “Em um primeiro momento, podemos ter distorções que, gradativamente, se ajustarão, pois o que se espera é que a Secretaria corrija algumas distorções que porventura venham ocorrer”. Romeu Bueno de Camargo, assessor jurídico da Federação do Comércio do Estado de São Paulo (Fercomercio-SP), avalia que haverá prejuízo para o comércio e para o consumidor. “O comerciante não pode suportar esse prejuízo e terá de repassá-lo, mas, se o fizer, o consumidor pagará mais ou haverá diminuição no consumo, e a atividade econômica será impactada.” Na contramão, a indústria paulista não acredita em aumento de preços. Hélcio Honda, diretor jurídico titular da Federação das Indústrias do Estado de São Paulo (Fiesp), afirma que a IVA-ST não deverá causar impacto de preço e que as margens foram calculadas corretamente. “Os preços foram calculados corretamente as pesquisas de preços nos produtos foram feitas pelos próprios setores e acreditamos que as margens estão dentro da realidade dos preços praticados no mercado.”, diz. Simples Nacional Outra conseqüência é que a ST afetará principalmente as empresas enquadradas no Simples Nacional, ou seja, as empresas de pequeno porte. O Simples Nacional é um regime que unificou oito tributos entre eles o ICMS, e passou a vigorar em 2007. As alíquotas de ICMS que compõe o Simples variam de acordo com o faturamento da empresa e vão de 1,25% a 3,95%. “Ao estabelecer esses porcentuais de ICMS no Simples, o Estado perdeu arrecadação. Por isso, agora aproveitou para criar um mecanismo capaz de compensar essa perda, ou seja, a ST”, diz Motta. Por Outro lado, para as empresas enquadradas no regime de lucro real, afirma Beltrame, a mudança da ST não tem efeito no cálculo da margem, pois há outros tributos como o Imposto de Renda e a CSLL, que incidem sobre os resultados da empresa. No caso das empresas optantes pelo regime de lucro presumido, no qual a margem é calculada com base no preço de venda, elas também sofrerão o impacto da nova sistemática da ST. Não estão sujeitas à ST as vendas na industria para órgãos do governo; as transferências, exceto pra o varejo; e os produtos destinados à industrialização.

|