Fale Conosco

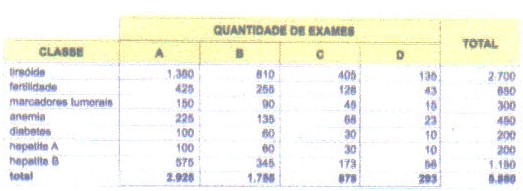

Medicina LaboratorialNorma PALC 2007 tem novidades A Norma do Programa de Acreditação de Laboratórios Clínicos (PALC), da SBPC/ML, foi atualizada. A nova versão entra em vigor em 1º de janeiro. Até 30 de junho os laboratórios podem escolher por qual das duas versões querem ser acreditados: a 2007 (atualizada) ou a 2004. A partir do dia 1º de julho, será válida para as auditorias somente a versão 2007. Nesta entrevista a diretora de Acreditação da SBPC/ML Luisane Vieira, conta quais são as principais novidades da nova Norma do PALC. Conhecendo nossos limites Muitos laboratórios sabem como controlar com precisão seu fluxo de caixa mas desconhecem sua origem. Para evitar que, mais cedo ou mais tarde, eles se vejam em uma situação financeira delicada é preciso ter informações detalhadas sobre o que acontece nos processos internos da empresa. Neste artigo, o engenheiro e consultor Nelson Beltrame mostra que não é suficiente conhecer a rentabilidade da empresa como um todo. Ele destaca a importância de saber identificar quais são os melhores clientes, os serviços mais rentáveis e os exames e equipamentos que geram maior margem de lucro. Como exemplo, o autor simula o desempenho, durante um mês, de um equipamento de imunologia de médio porte, analise o custo de cada exame realizado em diferentes clientes e sua participação na rentabilidade do equipamento. Conhecendo nossos limites Você realmente conhece quais são seus melhores clientes ou quais são seus serviços mais rentáveis? Qual exame, realizado para qual cliente e em que equipamento gera maior margem? Para responder a essas perguntas e a outras igualmente importantes desenvolvemos análises focadas em objetivos específicos, mas que nem sempre atendem a todos nossos anseios. Agrupamentos informações, desmembramos o faturamento, estudamos meticulosamente os efeitos fiscais, isolamos custos operacionais, analisamos nossos fornecedores e projetamos cenários diferenciados. Todo esse esforço tem como principal objetivo a conquista vantagem competitiva ou, em outros termos, algo que nos faça vencer a concorrência e maximizar o lucro. Comercializamos serviços múltiplos para diferentes clientes onde os preços podem vir a ter significativas variações. A famigerada frase “Quem define o preço é o mercado” está levando empresas, anteriormente sólidas e lucrativas, a preocupante e perigoso estado de atenção. A maioria controla com precisão o seu fluxo de caixa, mas não necessariamente as origens do mesmo. As empresas com maior representatividade no mercado tentam resolver este problema repassando para fornecedores a pressão que recebem de seus clientes, estratégia que também tem um limite de atuação, pois depende de sua importância junto ao mesmo (poder de barganha) e da própria margem que obtém sobre suas compras. Para otimizar nossas margens necessitamos, inicialmente, aprimorar o entendimento sobre como ela é detalhadamente constituída. Podemos definir como margem sobre um serviço o montante que resulta da receita deduzida de impostos despesas indiretas. Se quisermos comandar nosso futuro necessitamos desenvolver esforços para identificar com precisão de que forma nossas margens são formatadas e quais fatores geram nossos resultados de caixa. Quando do desempenho de nossas atividades utilizamos equipamentos. Eles também devem merecer o foco de nossas analises. Individualmente, possuem uma capacidade de execução de serviços e, como conseqüência, seus correlatos custos operacionais. Outro importante fator é o correto entendimento sobre os tributos a que estamos sujeitos e como funcionam seus mecanismos operacionais. Os tributos incidentes sobre nossa venda são basicamente o Imposto de Renda (IR), a Contribuição Social sobre o Lucro Liquido (CSLL), PIS, Cofins e o Imposto Sobre Serviços (ISS). O IR, CSLL, PIS e Cofins são de âmbito federal e o ISS é municipal. Para cada regime de enquadramento tributário (Lucro Real Apurado ou Lucro Presumido) encontramos também um diferente modelo de aplicação sobre os mesmos. Para melhor direcionamento de nossas decisões necessitamos também identificar em cada equipamento quais são seus exames mais rentáveis e os clientes também mais rentáveis. O equipamento passa a ser entendido como uma unidade independente de geração de margem e, como tal, deve ser minuciosamente estudado. Os Custos e Despesas Indiretas devem ser isolados e separados, pois o que, na realidade, queremos é conhecer qual é a real capacidade de gerar recursos para cobri-los. Um conceito muito interessante é o da identificação da Margem Bruta de Contribuição (MBC) ou qual é o montante resultante para cobrir Custos e Despesas Operacionais. Para melhor exemplificar este conceito será desenvolvida, a seguir, a simulação, durante um mês de análise, de um equipamento de imunologia de médio porte. Será apresentada uma rotina (hipotética) de 5.850 exames, remunerados por quatro diferentes clientes – A, B, C e D – e subdivididos em sete diferentes classes – Tireóide, Fertilidade, Marcadores Tumorais, Anemias, Diabetes, Hepatite A e Hepatite B.

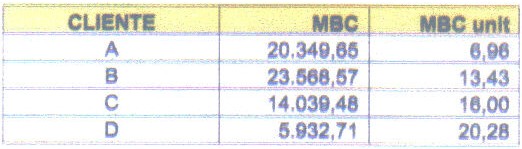

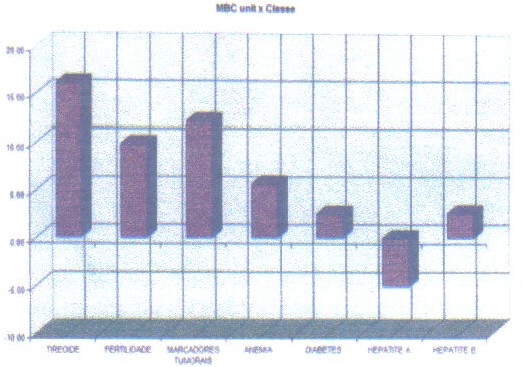

Como conseqüência, podemos calcular o montante da Margem Bruta de Contribuição que a operação deixa.

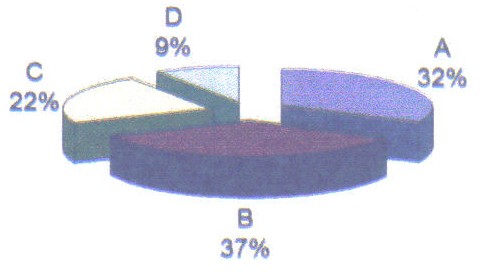

Como pudemos observar, o equipamento gera, para uma empresa optante pelo regime de Lucro Presumido, uma massa aproximada de 55% sobre a Receita Total ou, sob outra ótica, R% 10,37 por exame executado. É importante salientar que este não é o lucro sobre operação pois necessitamos ainda deduzir Custos e Despesas Indiretas. Esta analise nos aponta a saúde operacional da empresa como um todo mas não nos mostra de que forma os mesmos são constituídos. Com um foco mais objetivo podemos entender cada cliente como sendo uma empresa à parte e, portanto, identificar sua representatividade diante da geração dos resultados. Para tanto, apresentamos, a seguir, um maior detalhamento através do direcionamento das análises para foco de seus clientes.

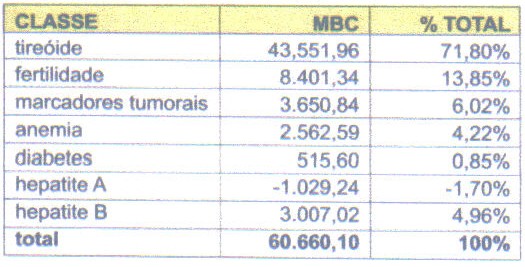

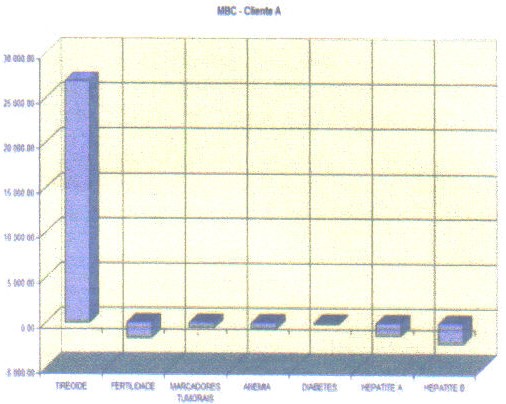

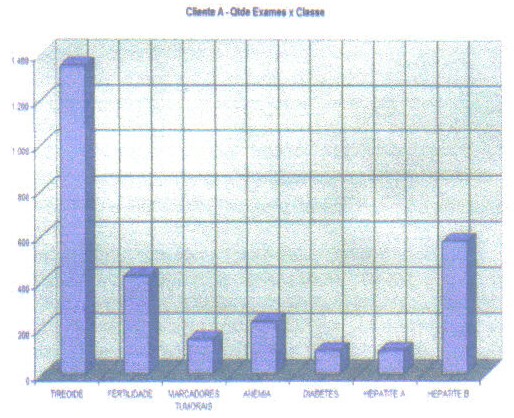

Podemos também analisar como a Margem Bruta de Contribuição é formatada de Exame x Cliente. Analisando-se mais detalhadamente os dados referentes ao Cliente A (50% do total dos exames), obtemos o curiosos resultado de que a maioria dos exames gera margem negativa, mas no todo o mesmo deixa-nos uma contribuição positiva. Como conclusão, podemos afirmar que não é suficiente conhecermos a rentabilidade da empresa como um todo. Necessitamos, também, detalhar sua formatação, cliente por cliente, classe de análise por classe, cliente por equipamento e assim por diante.

|