Fale Conosco

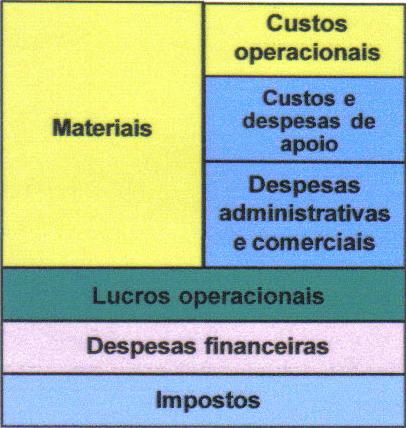

Medicina LaboratorialMetas da empresa: definir x implantar O tempo, dinheiro e trabalho envolvidos na formula de metas do planejamento estratégico podem resultar em um grande desperdício. Pesquisas mostram que apenas 10% das metas estabelecidas pelas empresas em seu planejamento são implantadas de fato. Este é um dos assuntos abordados na entrevista com o professor universitário e consultor empresarial Fábio Pinheiro. Administração de custos no laboratório O mercado é quem define o preço de um produto ou serviço. Esta afirmação, apesar de ser dita e ouvida cada vez com mais freqüência, nem sempre vale como regra para todas as empresas, inclusive os laboratórios clínicos. Este é o tema do artigo do engenheiro, professor e especialista em analise de custos e orçamento empresarial, Nelson Bruxellas Beltrame.

|

||||