Fale Conosco

Longe do FimO confronto de interesses econômicos entre os Estados, a guerra fiscal, se arrasta há anos, sem perspectivas de chegar a um consenso É uma guerra longe do fim. Uma batalha interna. Interesses individuais, burocracia, falta de regras claras e válidas para todos, falta de pulso firme da autoridade máxima geraram conflitos entre os soldados, ou melhor, os Estados. A principal arma: a concessão de incentivos fiscais. Eles brigam entre si quando deveriam lutar pela mesma causa, pois têm posições distintas. Para uns a guerra fiscal é benéfica, pois atrai investimentos, o que significa mais arrecadação; para outros, é sinônimo de concorrência desleal. E a briga reflete na performance de toda cadeia produtiva. O impasse que se arrasta há anos aparentemente não tem solução. Nem mesmo a proposta de reforma tributária que tramita no Senado gera esperanças de consertar as distorções geradas pela disputa fiscal entre os Estados. As deformações na estrutura tributária brasileira são antigas, e hoje discutir o ICMS (Imposto sobre Circulação de Mercadorias), com seus 27 regulamentos e 44 alíqotas, é essencial quando se fala em guerra fiscal, já que esse é o principal meio de outorga de incentivos iscais. O ICMS é um dos tributos mais representativos em termos de arrecadação. Dados do IBGE mostram 2003 a arrecadação do imposto ficou em torno de R$ 118 bilhões, ou 22% da arrecadação total daquele ano (cerca de R$ 529 bilhões). A origem do tributo remete à década de 20, quando foi criado o Imposto sobre Vendas, regulado por uma lei estadual e cobrado a cada venda realizada, gerando efeito cascata, segundo o consultor tributário e ex-auditor fiscal da Secretaria da Fazenda do Estado de Goiás, Dênerson Dias Rosa. Nos anos 60 surge o ICM e posteriormente o ICMS. O Sistema tributário brasileiro começou a ruir a partir da década de 70, quando a União, com escassez de recurso externos, promoveu mudanças fazendo com que a receita tributária passasse a ter maior relevância para o Estado cumprir suas funções. Conta Antonio Carlos do Amaral, advogado tributarista e presidente da comissão de comércio exterior e relações internacionais da OAB-SP, que na época do regime militar a União atribuiu várias bases de cálculo, gerando sobreposição de incidências, ou seja, o mesmo produto paga vários impostos (IPIm ISS, ICMS, Cofins, etc). Com a Constituição Federal de 1988, novas mudanças ampliaram a competência tributária dos Estados e municipios, que culminaram na guerra fiscal. A Lei Magna estabeleceu que somente a União concedesse incentivos fiscais a determinadas operações ou contribuintes com o objetivo de fazer distribuição de arrecadação justa entre os Estados, levando em conta as desigualdades regionais. “A proposta da cobrança do ICMS nas operações interestaduais era reter porcentual maior do imposto nos Estados com menos recursos, como os das regiões Norte, Nordeste e Centro-Oeste, e menor valor nos Estados de destino”, conta Dias Rosa. Mas na prática não foi bem assim. “Os Estados com menos recursos se sentiram prejudicados e começaram a criar obstáculos para as empresas de outros Estados venderem em seu território”, diz Alessandro Dessimoni, advogado da Menezes e Lopes. Daí o confronto de interesses econômicos entre os Estados, a chamada guerra fiscal. Renúncia de ICMS, extensão de prazo de pagamento, outorga de crédito, concessão de empréstimos com juros subsidiados, entre outros, são as iscas utilizadas pelas unidades federativas para atrair investimentos para seus territórios. O que se viu nos últimos tempos foi uma corrida de empresas, de vários segmentos, rumo aos locais qe mais concedem benefícios. “O sistema tributário é tão complexo, que as empresas só investem em locais com muitos benefícios fiscais. É um sistema deletério, que pune o cidadão honesto e pressiona a informalidade ”, desabafa Amaral. “É uma guerra desleal entre o Estados”, afirma o tributarista Ives Gandra da Silva Martins. Já Nelson Bruxelas Beltrame, da Data Custos Análise e Gerenciamento de Sistemas, analise de forma diferente: “os Estados só ganham ao conceder benefícios. A questão de ser leal ou desleal é pragmática. Quem define preço é o mercado, e preço interfere na decisão de venda. Então os preços comandam, e as empresas correm atrás da solução que traga mais rentabilidade dentro de normas legais”. “A guerra fiscal é a principal pedra de toque de toda a cadeia produtiva, porque gera conseqüências nefastas para indústria, atacadistas, distribuidores e varejo”, declara Dessiomoni. Ele explica que muitas indústrias vendem para atacadistas e distribuidores acreditando que a mercadoria terá como destino o local de emissão da nota fiscal, quando na verdade segue para outro Estado. “Isso gera um problema de estratégia de canal para a indústria e distorce o preço na ponta. Há muitos distribuidores exclusivos comprando de atacadistas porque sai mais barato do que comprar da indústria. Isso tem acontecido muito”, revela. Para as empresas atuantes no canal indireto, diz Amaral, a guerra fiscal gera uma burocracia imensa em cada Estado, pois não há uma ordenação de documentos e alíquotas. “Transitar pelo Brasil é um inferno burocratico”, declara. “Além disso, quem está no Estado recebe tratamento péssimo e quem é de fora tem tratamento ótimo. Isso gera um grande sistema de injustiça no País.” Segundo o advogado da Menezes e Lopes, o atacadista/distribuidor que não aproveita desses benefícios não sobrevive, porque não tem preços para correr. “O varejinho faz leilão e aí quem tem preço mais barato é a empresa do Estado que goza de benefícios. Muitos atacadistas só conseguem ter rentabilidade por causa dos incentivos ficais”, conclui.

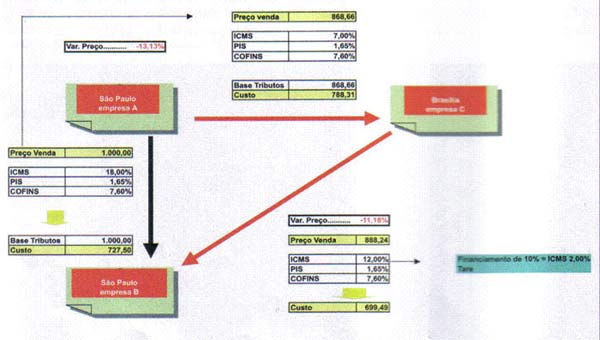

|

Projeto ideal “Uma reforma tributária coerente deveria sair dos pontos mínimos e não dos máximos”, afirma Amaral. Sua sugestão é acertar o nível da burocracia, estabelecendo, por exemplo, número único de contribuições, padronizando serviços e benefícios, definindo critérios que não possam ser violados para que os Estados se harmonizem. “Reduzir o número de alíquotas é interessante, mas esse debate deveria acontecer no Senado e não no Confaz”, propõe. “Estamos discutindo reforma tributária desde 1988, e a proposta não é boa porque tapa o sol com a peneira. A guerra fiscal não vai terminar porque os |

|

Estados não querem que termine”, critica Ives Gandra. Para ele a reforma viável deveria contemplar a federalização do ICMS, ou seja, ter apenas uma lei nacional e a não concessão de incentivo por meio desse imposto. Apesar de concordar com a federalização do ICMS, Dias Rosa considera impossível tal prática, já que o tributo é a principal fonte de arrecadação estadual e chega a representar emtre 80% e 90% das receitas dos Estados. “Simplificar o ICMS com uma legislação uniforme não soluciona, mas melhora”, afirma. Outra questão criticada pelo consultor é “a visão extremamente jurídica” na concepção da proposta da reforma tributária. “Na elaboração de qualquer norma devem ser analisados previamente os ganhos, as perdas, os impactos econômico, e neste caso não ocorreu nada disso”, declara Dias Rosa, completando que o texto não deveria ter ficado somente nas mãos de juristas, mas nas de economistas também. “O governo sabe que existem erros na proposta, mas coloca mecanismos que permitem que se der tudo errado, ele ganha; e se der certo, ele ganha mais ainda”. Pelo visto, será uma longa batalha. |

|