Fale Conosco

UMA NOVA VISÃO SOBRE CUSTOSHoje quem define o preço é o mercado! Por: Prof. Eng. Nelson Bruxellas Beltrame Esta afirmativa, que dia a dia torna-se mais presente no cotidiano das empresas como um todo, acarretará em alguma conseqüência na forma das organizações da área da Saúde tomarem suas decisões? Isto é bom ou ruim? A resposta a este questionamento é facilmente obtida, basta somente analisarmos a situação da Saúde Financeira das mesmas, fazer um diagnostico de seu caixa. Caso encontremos empresas com comprometimento de seus recursos financeiros, com dificuldade em cumprir pontualmente com seus compromissos junto a fornecedores, funcionários e o fisco, temos o direito de simplesmente afirmar que seus gestores são ineficientes ou desconhecem as atividades que abraçam? Uma das mais duras realidades, talvez a principal, é que de uma forma geral as margens de lucros dos produtos e serviços estão caindo, e em alguns casos apresentam perigosos e preocupantes patamares. Em determinados cenários defrontamo-nos com verdadeiros leilões de preços. Como conseqüência vivenciamos hoje uma revolução nas relações comerciais entre as organizações que se tornam dia a dia mais complexas e agressivas. As organizações como um todo se movimentam no sentido de pressionar sua cadeia de fornecimento para atingir a redução de seus custos com a aquisição de serviços e materiais. Aonde vamos parar, qual é nosso limite operacional? Para lidarmos com este novo cenário necessitamos acima de tudo conhecer nossos próprios negócios, seus limites operacionais, pontos fortes, fracos, seus riscos, oportunidades e principalmente, quais são nossos objetivos e metas a serem alcançados. EM FOCO Os dados, financeiros e operacionais, que servirão como base para a tomada de nossas decisões, pois nossa margem de segurança tende a trabalhar em limites críticos. Modelos decisórios tradicionais baseados unicamente na analise do passado podem tornar-se perigosos, pois geralmente tendenciam nossas decisões com foco no que aconteceu ontem e não no que poderá vir a acontecer amanha que, a cada dia, torna-se mais dificilmente previsível. O bom senso, a organização levam-nos ao equilíbrio. A solução é analisar de forma sincera e objetiva a posição estratégica da empresa, seus meios operantes e sua missão por uma seria e necessária análise de riscos e oportunidade: - Nosso negocio ainda é bom? - Quais são nossas atividades mais rentáveis? - Quem são nossos clientes mais rentáveis? - Quais são nossos equipamentos mais rentáveis? - Qual é o limite dos descontos que posso conceder a meus clientes? - Esta é a melhor forma de executarmos nossas atividades? - O mercado a nossa volta está mudando? - Nossas atividades estão em sintonia com a missão da empresa?

1 – Escala: o tamanho de um investimento a ser realizado em Produção, Pesquisa & Desenvolvimento e em recursos em Marketing. 2 – Escopo: Grau de Intervenção Vertical 3 – Experiência: o numero de vezes no passado que a empresa já realizou o que hoje pratica. 4 – Tecnologia: que tecnologias de processo são utilizadas em cada fase da cadeia de valor da empresa. 5 – Complexidade: a amplitude da linha de produtos serviços a ser oferecida aos clientes

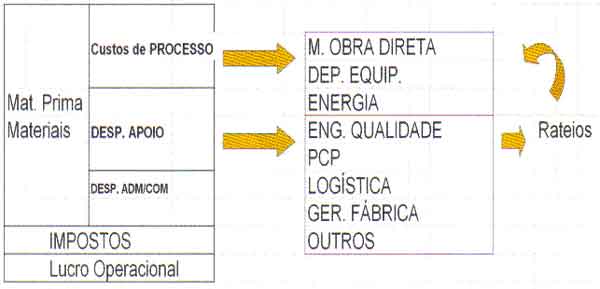

Obs: Os direcionadores de execução são diretamente relacionados ao desempenho Classe de Custos em Execução: A – Envolvimento da força de trabalho (comprometimento) B – Gestão da Qualidade Total C – Utilização da capacidade instalada. D – Eficiência do lay-out das instalações E – Configuração do produto/serviço F – Exploração de ligações com os fornecedores/clientes para a cadeia de valos da empresa Com base nas analises acima mencionada conseguimos desenvolver um diagrama claro e transparente dos custos e despesas operacionais da empresa. A visão integrada de nossos custos, seus comprometimentos e suas inter-relações nos ajudam a formatar e entender nossas empresas de uma forma consolidada. Como resultado de nossas analises conseguimos identificar com precisão qual e a margem bruta de contribuição de cada um de nossos clientes, de cada um de nossos serviços oferecidos e de cada equipamento que utilizamos. Conseguimos também identificar qual e o modelo econômico ao qual a empresa encaixa-se, ou em outras palavras, o que realmente agrega valor a nossos resultados bem como quem os contamina.

|