Fale Conosco

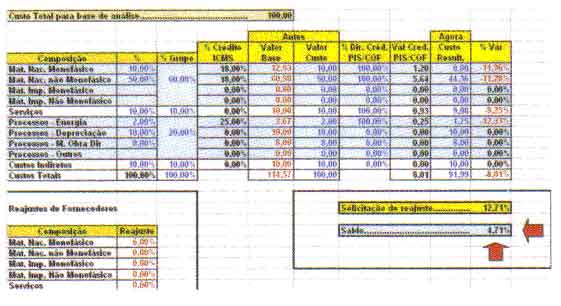

LegislaçãoIMPACTO DA NOVA CONFINS Na data de 29/12/2003 foi editada pelo Governo Federal a Lei nº 10.833 que trata de mudanças nas normas de calculo e operacionalização da CONFINS – Contribuição para o Financiamento da Securidade Social. Entre as principais mudanças incorporadas destacam-se os fatos de a mesma ter um calculo diferenciado entre empresas denominadas, em relação ao fisco, de Lucro Real, Lucro Presumido e Simples. As empresas de Lucro Real terão suas vendas taxadas por uma alíquota geral de 7.60%, as empresas de Lucro Presumido de 3.00% e as denominadas Simples de 0.00% pois este tributo já faz parte do pacote de Impostos englobados por sua taxa direta de contribuição de Tributos Federais. A grande novidade e que as empresas de Lucro Real passam a ter direito sobre o credito de CONFINS referente às compras de bens e serviços ligados a manufatura, tornando portanto o tributo não cumulativo. Além da permissividade de credito sobre os insumos de manufatura poderão também creditar-se sobre Energia Elétrica, Alugueis de prédios, maquina e equipamentos, Armazenagem de Mercadorias, Fretes pagos, Edificações e Benfeitorias em imóveis próprios ou de terceiros (utilizados nas atividades da empresa), Máquina, Equipamentos e Outros Bens (Adquiridos a partir de 01/08/2004). Segundo a legislação os créditos não aproveitados em determinado mês poderão ser utilizados em meses subseqüentes mas sem acréscimo de juros ou correção monetária. Outro fato relevante é de que as importações passam a ser taxadas por COFINS e PIS (Programa de Integração Social). Infelizmente nossas Leis podem ser comparadas com verdadeiras “Torres de Babel” pois para cada segmento criam-se normas diferentes conflitantes. Como exemplo podemos citar o seguimento de Autopeças aonde encontrávamos o denominado Regime Monofásico. Neste modelo parte das empresas incorporadas na Cadeia de Negócios não sofriam incidência sobre seus preços de venda dos Tributos de PIS e COFINS (Monofásicas) e parte sofria (Não Monofásica); Este regime passara a ser extinto a partir da data de 01/08/2004, devendo todas as empresas na cadeia ser taxadas dos respectivos tributos. O efeito matemático sobre os preços de bens e serviços sobre os setores industriais esta sendo verdadeiramente devastador. Todas as empresas iniciaram analises, item a item, sobre impactos resultantes sobre suas atividades de compra e venda. Como conseqüência encontramos um cenário raro de ser verificado onde muitos sofrerão algum tipo de impacto e tentarão repassa-los a seus respectivos fornecedores e clientes. A área de Compras negocia com seus Fornecedores ao mesmo tempo em que a área de vendas negocia com seus Clientes. Corre-se o risco de que após terminadas negociações, geralmente desgastantes, com os Clientes termos de procura-los novamente por conseqüência de impactos originados a posterior por Fornecedores. As analises são de complexa elaboração e seus resultados poderão ser diferenciados Peça por Peça e Empresa por Empresa. A ABIFA em parceria com a DATA CUSTOS Analise e Gerenciamento de Sistemas estará desenvolvendo seminários e oferecendo apoio as empresas que necessitarem de maiores esclarecimentos sobre o assunto. Foi também desenvolvida uma “Planilha de Analise Padrão” para monitorar os desvios.

|