Fale Conosco

A hora e a vez dos custosNelson Beltrame, professor da USP e diretor da Data Custos Analise e Gerenciamento de Sistemas, foi instrutor do curso “Formação de Preços para a Industria de Autopeças” promovido pelo IGEA em abril. Nesta entrevista, Beltrame fala da importância da área de custos para a longevidade dos negócios. E ensina uma formula básica para formar preços rápidos na hora da negociação. O sr. afirmou, no curso promovido pelo IGEA, que as empresas vão enfrentar ambientes cada vez mais competitivos e vão precisar enxugar parar se manter no mercado. Porem,isso não significa que elas vão ter que demitir pessoal. Como fazer isso? No livro “A Terceira Onda” de A. Toffler, é apresentado um cenário onde será necessário ampliar a base de consumidores para gerar renda em patamares aceitáveis de sobrevivência corporativa, mas que para tanto seria também necessário que o valor dos bens como um todo recuassem. Isto é fácil explicar em um pais como o Brasil, onde encontramos uma brutal desigualdade de distribuição de renda. Quando o salário mínimo sobe, por menor que seja seu patamar, encontramos um impressionante aumento no consume de bens de baixo valor de venda, não necessariamente de primeira necessidade como alimentos, mas simplesmente por serem baratos. Esta corrida ao “preço baixo” acaba por se transformar em cadeia de pressão de preços sobre as corporações como um todo, levando assim margens de ganhos situadas em patamares limitados e perigosos. Este fenômeno acontece de uma forma não homogênea, pois o porte da empresa, seu capital e poder de influencia pesam também como fator de competitividade. A resposta genérica a esta nova forma de atuação e operar de forma enxuta, possuir agilidade, jogo de cintura e precisão em suas decisões. Operar de forma enxuta não significa mandar funcionários embora, mas sim eliminar de forma consciente e definitiva os excessos, desperdícios e gorduras que conviveram nas organizações e que poderiam ser assimiladas em suas margens. Demitir funcionários para reduzir custos e uma falácia. A principal técnica parar se conseguir reduções de custos de forma consolidada e motivar os funcionários para que se tornem conscientes sobre o valor de suas ações (certas ou erradas) e que se envolvam em um projeto que englobe o ponto de vista de toda a organização e não somente suas atividades particulares. A solução e analisar a posição estratégica da organização, seus meios operantes e sua missão através deuma analise de riscos e oportunidades:

O sr. afirmou também que a área vai passar pela mesma revolução da área da qualidade, ou seja, todas as áreas vão precisar entender de custos e formação de preços. Explica um pouco essa idéia? Os conhecimentos sobre custos ficaram, de uma forma geral, limitados às áreas de Contabilidade Geral e Controle de Gestão. Quando era necessário uma consulta sobre o tema custos de produtos/serviços ou margem de ganho nos recorríamos junto aos mesmo e o problema estava solucionado sem no entanto serem as mesmas totalmente precisas, haviam margens de ganhos que cobriam eventuais desvios, Com a queda generalizada das margens de ganhos e aumento gradativo da velocidade das ações, se tornaram necessárias respostas mais ágeis e precisas. Como exemplo, posso citar uma linha de produção que deve decidir sobre o tamanho de um lote de peças ou produtos a ser manufaturado. Esta decisão envolve áreas como produção, disponibilidade de matérias-primas e materiais de apoio finanças, disponibilidade de capital, vendas, disponibilidade de mercado, almoxarifados, disponibilidade de áreas físicas para estocar matérias-primas e produtos acabados, logística de distribuição, disponibilidade de escoar o que foi executado e etc. Não é difícil averiguar de que se todos tiverem conhecimentos sobre custos as decisões podem ser tomadas com maior precisão e agilidade. A cultura empresarial sobre custos esta crescendo nas organizações por uma simples questão de atender ao mercado. As áreas de vendas estão sendo pressionadas por seus clientes abrirem suas estruturas de custos, com o objetivo de analisar margens elevadas, as áreas de compras necessitam de maiores conhecimentos sobre custos para saberem como pressionar seus fornecedores sem que venham quebrá-los, as áreas de manufatura procuram conhecimentos sobre custos para poder minimizá-los ou otimizá-los e assim por diante. A cultura sobre custos devera ser implantada de cima para baixo, iniciando-se pela alta gerencia, que deverá nortear suas diretrizes. Na base operacional, os executores ganham maior liberdade para implementar mudanças com precisão e parâmetros identificáveis. Como reduzir custos se não soubermos o que representam e como funcionam?

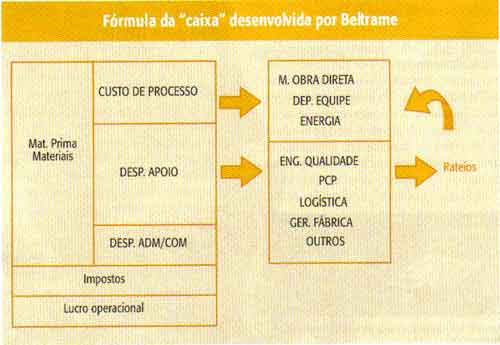

Quais os principais erros cometidos pelos funcionários na hora da formação de preço? Os principais erros são: não checar a veracidade das informações disponíveis, descuidar-se de revisões periódicas dos custos operacionais, erros de calculo e falta de uma visão do todo. Qual o perigo de se adotar uma lógica única e global de formação de custos e preços? O sr. está trabalhando com estamparias para encontrar uma lógica de formação de preços mais adequada. Pode nos relatar esse trabalho? È muito perigoso e desaconselhável se adotar uma única metodologia de custos, mas, no entanto, podemos trabalhar com uma metodologia parametrizada de formação de preços.Cada organização possui sua particular identidade e limites organizacionais. A forma com que executa suas atividades ou enxerga seu universo é própria e intransferível. Na base dos preços encontramos os custos. Se os custos alteram-se, conseqüentemente, os preços também oscilarão. O grande perigo de adotar-se uma lógica única e global para formação de custos é de que alguns podem não possuir capacidade de gerenciamento e interpretação adequada de dados gerados, levando assim a falsas conclusões de dados gerados, levando assim a falsas conclusões sobre resultados obtidos. Para empresas que operam com restritas margens de ganho qualquer desvio poderá ser fatal. Um sistema de custeio simplificado, mas organizado, pode ser, para alguns, mais eficiente do que engenhosos mecanismos envolvendo complexos critérios de rateios e apropriação de custos e despesas, pois o que realmente interessa é o domínio do processo e sua tradução em elementos de mensuração e analise. Operar com um modelo não customizado é como entregar um possante veiculo para uma pessoa não-habilitada. O risco é causar uma colisão que poderá ter conseqüências indesejadas. Defronto-me diariamente com este caso particular: quando organizações adquirem softwares de gestão integrada (ERP) que possuem recursos para analise de custos e formação de preços e me procuram para opinar sobre o fato de que, se utilizarem os resultados obtidos pelos referidos sistemas, teriam de desistir da atividade a qual executam. Esta atividade é a de Auditoria de Sistemas de Custos, onde são confrontadas as premissas ideológicas básicas dos sistemas e a realidade operacional da organização, alem da precisão e coerência dos resultados apresentados. Você sabe por que os paraquedistas dobram pessoalmente seus paraquedas? Qual é o risco envolvido em um erro? Estou desenvolvendo um projeto com 21 grandes estamparias do Estado de São Paulo, todas ligadas ao mercado de fornecimento de autopeças. Em conjunto, estamos identificados seus direcionadores de custos (Cost Driver) e suas respectivas participações na estrutura geral de analise de margens. O objetivo final será apresentar uma base mediana de analise de custos e margens para tomada de decisões e formatação de preços.

|